内容来源:刘根先|人力资源总监|广东东鹏控股股份有限公司

“

导语

销售体系激励是激励体系设计的关键环节。在实际操作过程中,既要面临因公司发展阶段不同而需采用不同销售激励模式的情况,又要面临变革带来的对销售激励体系进行优化调整的挑战。要做好销售激励设计,取得可观的激励效果,须构建好整体激励体系,并同时兼顾个体激励和团队激励,还要关注外部环境变化,以随时做好调整和应对。

整体激励体系

企业在进行销售激励设计时,首先需对整体激励体系有所把握。一般而言,企业既要根据业务、发展阶段、经营模式选择激励组合,也需要短、中、长期激励相结合,以使最终的激励方案更完备、更有效。

根据业态、发展阶段、经营模式选择激励组合

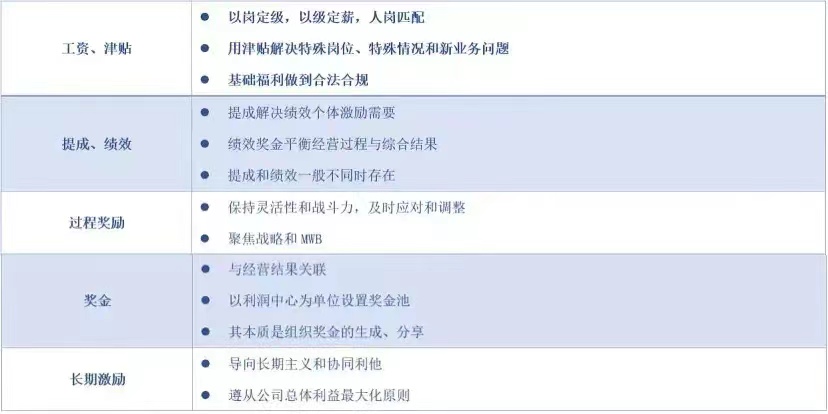

激励包含五大要素(如表1),在设计销售激励的方案时并不是全部激励要素都要涉及,而要结合业态、发展阶段、经营模式进行选择,形成效果最大化的激励组合,以实现激励目标。

表1 激励的五大要素

通常需要短、中、长期激励相结合

“打组合拳”在销售激励设计中同样适用,短、中、长期激励结合往往能取得更好的效果。一般而言,短期激励包括营销提成、绩效奖金和过程奖励/专项奖三种主要的激励方式;中期激励包括超额利润分享、合伙人制和对赌协议三项可行措施;长期激励包括期权和限制性股票两种形式。短期激励的各种方式一般用于针对个体的激励,中、长期激励则通常是针对组织和团队,企业在设计激励体系的时候须兼顾个人和团队,所以短、中、长期激励一般也会结合着进行,以使得激励效果最大化。

个体激励

个体激励主要涉及提成、绩效奖和专项奖的设计。个体激励,顾名思义,相较其它激励方式,更为重视个人的贡献。公司在进行销售激励设计时也对个体激励要做细致规划。

提成设计

1、根据导向、业态、走势设计合理的提成模式

1

线性计提。简单、成本可控。即在设计提成方案时,有时以产品或服务为单位,有时以金额为单位,具体视实际情况和工种而定。比如作为中介,每卖出一套房子后的提成计算便是按照销售额的百分比得出数额,即其可拿到的销售收入,这个成本是相对可控的。

2

增量加速。增量强化,计提率上升。如果企业存在一些增量市场,例如,有稳定的客户来源,一般而言,这些客户都存在复购需求,只要没有意外情况出现,合作都是长期且稳定的,这时便可以对增量进行加速,比如每个月的销售额超过一定数值后就可以对超过的部分进行加速,以刺激大家冲击更高的目标。但同时也需要明晰一个事实——增量加速意味着公司会给销售端一个导向,比如做大规模。

3

存量打折,增量加速。增量强化,计提率可控,可能影响存量市场和客户服务。如果面向的是B端市场且有复购机会时,可以考虑存量打折、增量加速,比如企业和客户谈好一项合作后,只要服务端不出问题,那么客户一般会持续与其合作,这时对应的客户群体就属于存量市场。

4

增量加速,超额追加。增量强化,计提率提高,提高市占率。这是指在细分市场已经有很高的占有率时,需要继续激发销售人员的动力。

2.关注门槛值、封顶值、提成基数设计

对激励效果的影响

设置门槛值,以建立人效控制线。

对门槛值以下的部分,不计提或者少计提;建立人效控制线,淘汰业绩不佳人员;门槛值与封顶值(如有)充分拉开差距。

如非必要,勿设封顶。

封顶容易导致囤积订单、达标则停止销售等行为,可以对单个订单/交易设置控制,或由管理层审核异常订单,建立审核线,而不是对总体目标设置封顶。

通过合理的费用扣减,培养经营意识。

通过费用扣减,确保期间费用合理可控;发挥员工的经营意识,比如对销售人员的差旅费、通讯费、招待费等,在合适的业态内,可以采取一定比例或金额的费用扣减,包干管理,从而简化管理和监控工作。

绩效奖金设计

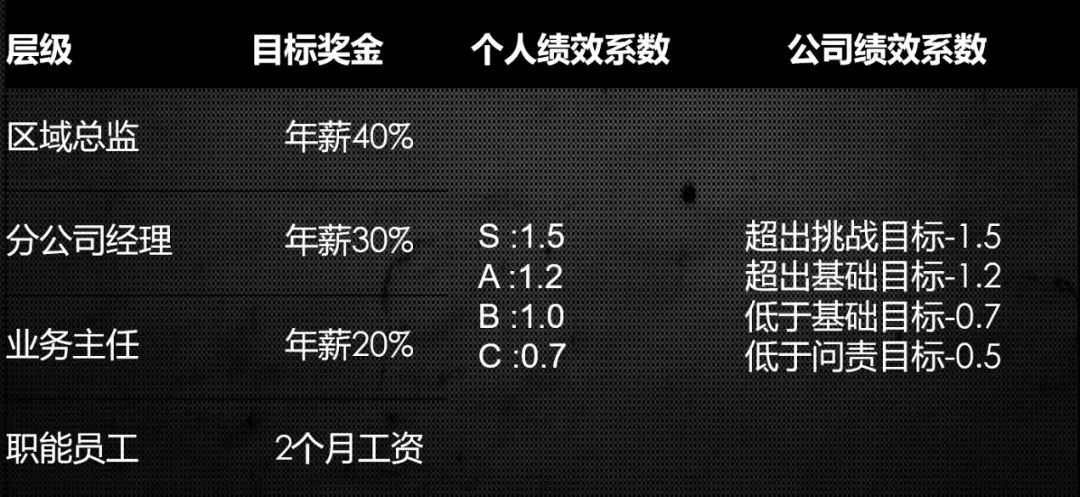

设置绩效奖金时将组织与个人结合,避免目标博弈,全面加强应用。

第一, 应避免目标奖金设置与人数挂钩。

第二,杜绝目标博弈,确保目标精简高效,跳起来可达成。作为一个绩效管理岗位的HR,要对目标的合理性、拉通财务、拉通经营部门有一个总体的感知和判断能力,如果觉得有问题,就将相关的人集中起来重新讨论。

第三,防止目标达成后奖金增长但业绩不增长的情况出现。比如可能在设置绩效目标时没有与组织进行很好的关联,所以要在个人和公司层面分别设置绩效系数,在对大部门的负责人进行绩效管理时要与其整个组织目标建立关联,如果只是考察个人目标,那么该部门和其它部门及渠道将很难建立整体感。

图1 绩效奖金设置

专项奖金设计

设置专项奖金时,要看人均能够拿到多少奖金,比如申请一个方案时首先要了解该方案的覆盖度,所覆盖的员工中有多少人能拿到奖金也需要评估,因为不是所有人都能获得专项奖金,专项奖金一般是提供给在项目中做出突出贡献的员工,所以一个方案所覆盖的员工中能获得专项奖金的在30%即可。因此,根据方案覆盖的人数便能估算出能获得奖金的人数,从而有的放矢,设置合适的奖励金额,控制成本。

专项奖金的设计要注意总体管控、确保挑战性、控制激励范围三个方面。首先,重视总体管控计提率、人均激励额和规划性。其次,确保挑战性。一方面,杜绝对常规工作设置激励,并设置挑战性目标;另一方面,常规工作通常不设置专项奖金。最后,控制激励范围。杜绝用专项奖金解决薪资问题,确保激励力度。

团队激励设计示例

团队激励的底层逻辑是组织奖金生成制,“多打粮食多分钱”。奖金到组织是“公司到体系”和“体系到组织”两种;奖金到个人主要是“到主管”和“到员工”两种。

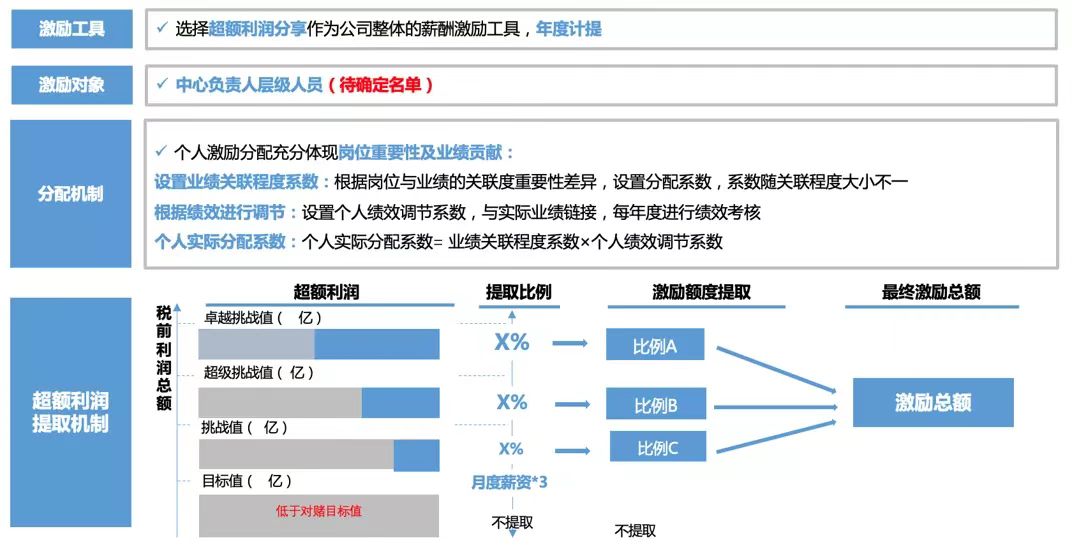

基于利润中心生成组织奖金,基于个人贡献设置差异化激励。图2为针对某一事业群的激励方案框架,其直接取消了事业群核心管理团队绩效工资,并设置金额高于该事业群绩效工资总额的奖金池,亦即事业群核心管理团队在挑战目标实现后就逐步增加计提率,产生了总奖金池。奖金池搭建完成后,对个人能分配到的金额数也进行了计算,将岗位重要程度和计划绩效指标建立关联。发生变革时团队管理至关重要,这个设计方案将事业群核心管理团队的人做了较强的绩效牵引。如果实际的业绩达成低于设置的门槛值目标,大家就不能拿到绩效工资。由于这个方案略微严格,所以在实施前也进行了民主投票,在征得同意后开始投入实施。

图2 团队激励-案例

数据来源:销售目标和利润目标以2021年年初设定、董事长及总裁审批且财务中心备案的数据为准;销售结果和利润结果以财务中心的2021年度核算数据为准。

数据使用:在2021年度业务运营过程中,不予调整销售目标和利润目标。在确保集团层面销售目标和利润目标不变的同时,年末绩效评估中适当考虑不可抗力因素导致的结果偏差(需核心决策层审批)。2021年10月1日之前入职的高管可参与本计划,其超额利润按该年度在职时间折算。

数据合规性要求:任何销售目标、利润目标的私自调整都属于严重违规;通过非合规方式实现销售结果、利润结果的管理和业务行为均属于严重违规;在集团计算完毕正式发放该激励奖金前离职的高管,均取消发放。

下行形势下激励调整与应对

在俄乌战争、疫情防控、房地产调整等客观影响下,如何确保销售激励的有效性?如何确保人力成本可控?如何平衡短期效益与中长期发展?是很多企业在思考的问题,特殊时期自然也需要特殊应对。下行态势下应聚焦主业,及时调整,主动应对。销售人员收入减少,特别是优秀销售人员收入减少成为最大挑战,为应对挑战,可采取以下措施:

减缓或缩减非必要业务和孵化业务投入。

调整销售激励方案成为新常态。

减少销售人员数量,以确保激励力度。

根据现有的商业情况重设销售目标。

降低销售门槛值;将定量KPIs转换为定性KPIs。

不建议通过提高基本工资、降低浮动部分,来改变固浮比。

未来是未知的,下行形势或将持续下去,企业唯有以变应变,方能变中求胜。

您好,欢迎申请加入智享会!期待智享会和您一起成长!

立即申请